Przedsiębiorcy bez względu na wybraną formę opodatkowania muszą podjąć decyzję odnośnie rozliczania się z Urzędem Skarbowym z tytułu podatku VAT. To, w jaki sposób powinno nastąpić rozliczenie z tytułu podatku VAT, zależy od wielu czynników, m.in. od: przedmiotu działalności, wysokości obrotu, czy też prowadzenia transakcji z kontrahentami spoza granicy kraju.

Ustawodawca przewidział jednak, że niektóre grupy podatników mogą być zwolnione z obowiązku VAT, nie muszą wówczas prowadzić rejestrów VAT ani też składać plików JPK.

Co do zasady przedsiębiorcy prowadzący działalność gospodarczą zazwyczaj prowadzą działalność opodatkowaną podatkiem od towarów i usług. Płacą wówczas podatek ale mogą również odliczyć go też od poniesionych koszów. Ogólna zasada wynikająca z ustawy o podatku od towarów i usług (zawarta w art. 15) mówi, że podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, bez względu na cel lub rezultat takiej działalności.

Wydawałoby się więc, że pod podatek VAT podlegają wszystkie osoby prowadzące działalność gospodarczą, jednak ustawa zawiera również szereg zwolnień podmiotowych (chodzi o limit sprzedaży) i przedmiotowych (dotyczy wybranych towarów i usług) oraz opisuje sytuacje, w których nie ma obowiązku składania deklaracji VAT (np. zawieszenie prowadzenia działalności).

Zwolnienie podmiotowe

Zwolnienie z podatku VAT na podstawie art. 113 dotyczy małych przedsiębiorstw i opisuje szczególne procedury postępowania podatników spełniających wymienione kryteria. Zgodnie ze wspomnianym artykułem zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku. Oprócz kwoty podatku, do limitu nie wlicza się również m.in:

wewnątrzwspólnotowej dostawy towarów oraz sprzedaży wysyłkowej z terytorium kraju oraz sprzedaży wysyłkowej na terytorium kraju

sprzedaży towarów i usług, zwolnionych przedmiotowo z VAT, z wyjątkiem m.in. transakcji związanych z nieruchomościami

sprzedaży towarów, które są zaliczane do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji.

Co istotne przedsiębiorca rozpoczynający prowadzenie działalności w trakcie roku podatkowego, limit zwolnienia przelicza proporcjonalnie do okresu dokonywania sprzedaży w danym roku podatkowym, zgodnie ze wzorem:

wartość limitu (200 000 zł) × liczba dni prowadzenia działalności jaka pozostała do końca roku

─────────────────────────────────────────────────────────────

liczba dni w danym roku podatkowym

Zwolnienie przedmiotowe

Zwolnienie przedmiotowe jest związane z przedmiotem prowadzonej działalności gospodarczej. W ustawie o podatku VAT określono grupę towarów i usług, które nie podlegają podatkowi VAT. Przedsiębiorca jest zwolniony z VAT, niezależnie od wysokości obrotów, jeśli świadczy usługi lub sprzedaje towary wymienione w art. 43 ust. 1 ustawy VAT.

W przytoczonym artykule znajdziemy całą gamę czynności podlegających zwolnieniu, takich jak na przykład:

usługi w zakresie opieki medycznej, służące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia – np. lekarz, lekarz dentysta, pielęgniarka, położna lub psycholog,

usługi prywatnego nauczania na poziomie przedszkolnym, podstawowym, ponadpodstawowym i wyższym – np. nauczyciel

usługi nauczania języków obcych

usługi finansowe, w tym: zarządzania funduszami inwestycyjnymi; ubezpieczeniowe; w zakresie udzielania poręczeń, gwarancji oraz innych zabezpieczeń transakcji; udzielanie kredytów i pożyczek, których przedmiotem są instrumenty finansowe.

Oczywiście, ze zwolnienia podmiotowego (do 200 tys. zł) można zrezygnować w dowolnym momencie i płacić VAT dobrowolnie. Taki krok może być opłacalny, jeśli planujemy większe zakupy i chcemy odliczyć VAT naliczony. Jeżeli jednak dobrowolnie zrezygnujemy ze zwolnienia z VAT albo utracimy tą możliwość na skutek przekroczenia limitu obrotów, możemy powrócić do zwolnienia nie wcześniej, niż po upływie roku (licząc od końca roku, w którym utraciliśmy prawo do zwolnienia lub zrezygnowaliśmy z tego zwolnienia).

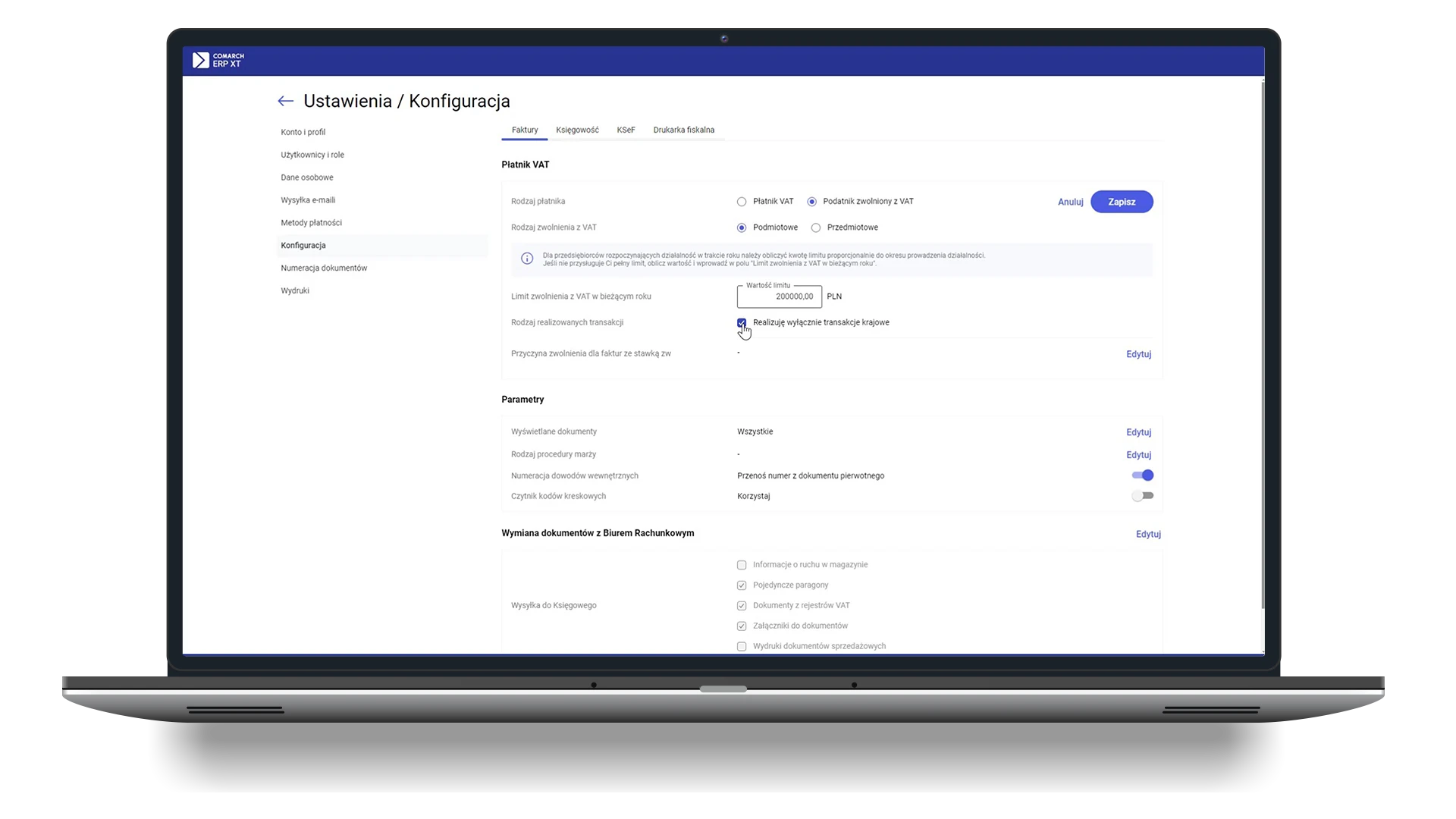

Zwolnienie z VAT w Comarch ERP XT

Przedsiębiorcy, którym przysługuje zwolnienie z VAT, mogą ewidencjonować swoją działalność w programie Comarch ERP XT, po uprzednim oznaczeniu tego w Konfiguracji.

Wystarczy wskazać odpowiedni rodzaj płatnika oraz określić właściwy typ zwolnienia:

Podmiotowe – dotyczące podatników osiągających wartość sprzedaży poniżej limitu,

Przedmiotowe – dotyczące podatników prowadzących określony rodzaj działalności.

Jeśli wybierzemy podmiotowy rodzaj zwolnienia z VAT, to w programie automatycznie pojawi się nam dodatkowe pole do wprowadzenia kwoty stanowiącej limit zwolnienia w bieżącym roku. Domyślnie podpowiadać się będzie pełna kwota limitu, musimy jednak pamiętać o jej samodzielnym wyliczeniu, jeżeli rozpoczynamy swoją działalność w ciągu roku.

Przekroczenie limitu

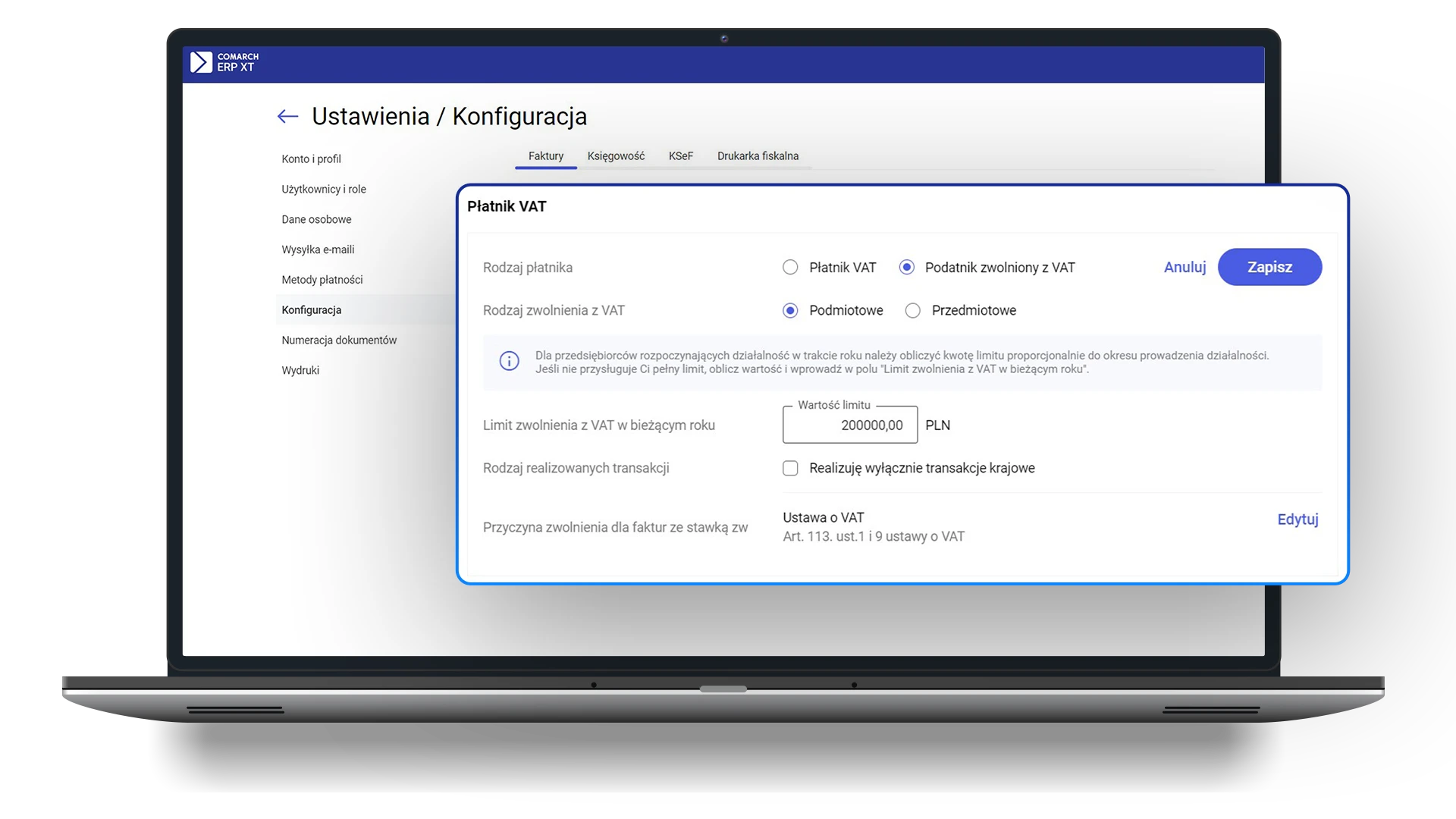

Rozwijając swój biznes, naturalną rzeczą jest sytuacja, w której w pewnym momencie działalności przekroczymy kwotę uprawniającą nas do zwolnienia i będziemy zobowiązani do rozliczania podatku VAT. W sytuacji w której wykonanie czynności, lub sprzedaż usług i towarów powodowałaby przekroczenie tej kwoty przedsiębiorca ma obowiązek rejestracji, co oznacza że rejestracja do podatku VAT powinna być przeprowadzona stosownie wcześniej przed dokonaniem czynności opodatkowanej.

W samym systemie wystarczy wówczas w ramach konfiguracji przestawić odpowiedni parametr na podatnik VAT, a następnie przypisać odpowiednie stawki do swoich produktów. W systemie Comarch ERP XT można to oczywiście zrobić w sposób seryjny. Wystarczy zaznaczyć interesującą nas pozycję (jedną lub wiele naraz) i wskazać właściwą stawkę.

Deklaracje VAT-8 i VAT-9M

Jeżeli firma rozpoznaje jakieś transakcje zagraniczne, na przykład kupiliśmy coś poza granicami kraju, taki dokument powinien trafić do rejestrów VAT ponieważ jesteśmy przepisami zobowiązania do rozpoznania takiego podatku i jego zapłaty w Urzędzie Skarbowym. Faktury krajowe wystawiane przez podatników zwolnionych z VAT po zatwierdzeniu trafią do ewidencji przychodów/kosztów. Transakcje, od których podatnicy powinni rozliczyć VAT można wykazać na deklaracjach VAT-8 i VAT-9M.