W ramach dedykowanego modułu programu Comarch ERP XT, poprowadzisz i rozliczysz swoją działalność w oparciu o ryczałt ewidencjonowany online lub w aplikacji mobilnej.

Możliwość skorzystania z niskich stawek podatkowych

Proste wyliczenie wartości składki zdrowotnej

Prowadzenie uproszczonej ewidencji przychodów

Brak obowiązku składania deklaracji podatkowych dotyczących ryczałtu w trakcie roku

Kto może stosować ryczałt?

Z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych mogą skorzystać przedsiębiorcy, którzy:

są osobami fizycznymi, spółkami cywilnymi osób fizycznych, spółkami cywilnymi osób fizycznych i przedsiębiorstw w spadku lub spółkami jawnymi osób fizycznych,

nie przekroczyli przychodów ze sprzedaży netto w wysokości 2 000 000 euro.

Dodatkowo, z ryczałtu od przychodów ewidencjonowanych mogą skorzystać:

podmioty, które rozpoczynają prowadzenie działalności, za wyjątkiem osób, które w ramach tej działalności będą sprzedawać towary czy też usługi na rzecz byłego lub obecnego pracodawcy,

osoby, które w poprzednim roku były opodatkowane w formie karty podatkowej, pod warunkiem, że nie przekroczyły przychodów w wysokości 2 mln euro,

rolnicy dokonujący sprzedaży w ramach rolniczego handlu detalicznego.

Stawki Ryczałtu Ewidencjonowanego w wybranych branżach

Ryczałt dla programisty

Jaka stawka ryczałtu dla branży IT?

Najczęściej wykorzystywane stawki ryczałtu w zawodzie IT to: 8,5% lub 12%. Testerzy zajmujący się wyłącznie pracą odtwórczą (testy manualne), która nie ma charakteru usługi doradczej lub usługi związanej z programowaniem z reguły wybierają stawkę 8,5%. Programiści z uwagi na charakter świadczonych usług zazwyczaj mogą skorzystać jedynie ze stawki ryczałtu 12%.

Ryczałt dla usług remontowo-budowlanych

Jaka stawka ryczałtu dla usług budowlano-remontowych?

Właściciele firm remontowo-budowlanych rozliczający się za pomocą ryczałtu, korzystają najczęściej ze stawki 5,5%. Aby zdefiniować pojęcie usług budowlanych należy zapoznać się z systemem klasyfikacji produktów i usług i wybrać odpowiedni kod PKWiU. Można znaleźć tam między innymi „roboty budowlane związane ze wznoszeniem budynków czy budową obiektów inżynierii lądowej i wodnej”.

Ryczałt dla usług fotograficznych

Jaka stawka ryczałtu dla usług fotograficznych?

Ryczałt od przychodów ewidencjonowanych za usługi fotograficzne najczęściej wynosi 15% wartości przychodu. Czynności opodatkowane tą stawką, zostały wymienione w grupie PKWiU 74.20. Każdy, kto decyduje się na tę formę opodatkowania, musi prowadzić ewidencję przychodów.

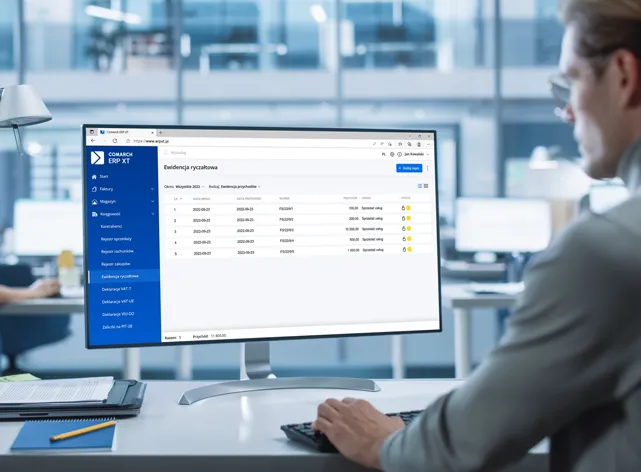

Zobacz jak samodzielnie poprowadzić ewidencję ryczałtową w Comarch ERP XT

Kto nie może skorzystać z ryczałtu?

Z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych nie skorzystają osoby, które:

opłacają w tym samym roku podatek w formie karty podatkowej,

korzystają z okresowego zwolnienia od podatku dochodowego,

osiągają w całości bądź w części przychody z prowadzenia apteki,

osiągają w całości bądź w części przychody z działalności w zakresie kupna i sprzedaży wartości dewizowych,

osiągają w całości bądź w części przychody z działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych,

wytwarzają wyroby opodatkowane podatkiem akcyzowym – z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii.

Dodatkowo, z ryczałtu nie mogą korzystać osoby, które podjęły się działalności po zmianie:

z działalności wykonywanej samodzielnie na działalność wykonywaną w formie spółki z małżonkiem,

z działalności wykonywanej w formie spółki małżonków na działalność wykonywaną przez jednego lub każdego z małżonków,

z działalności prowadzonej samodzielnie przez jednego małżonka na działalność prowadzoną samodzielnie przez drugiego małżonka,

jeżeli przed zmianą którykolwiek z małżonków opłacał z tytułu prowadzenia tej działalności podatek dochodowy na zasadach ogólnych. W takim przypadku ryczałt będzie można wybrać dopiero w kolejnym roku podatkowym.

Pamiętaj! Nie możesz korzystać z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych, jeśli rozpoczynasz prowadzenie działalności samodzielnie lub w formie spółki i w ramach tej działalności będziesz sprzedawać towary bądź świadczyć usługi na rzecz byłego lub obecnego pracodawcy.

Jak prowadzić księgowość na ryczałcie?

Ryczałtowcy (czyli indywidualni przedsiębiorcy i spółki, których wspólnicy są opodatkowani w formie ryczałtu od przychodów ewidencjonowanych) są obowiązani prowadzić odrębnie za każdy rok podatkowy:

ewidencję przychodów,

wykaz środków trwałych oraz wartości niematerialnych i prawnych,

ewidencję wyposażenia,

karty przychodów pracowników oraz

dowody zakupu towarów.

Obowiązek prowadzenia ewidencji powstaje od dnia, od którego ma zastosowanie opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych.

Ewidencja Ryczałtowa w Comarch ERP XT

W ramach obsługi ewidencji ryczałtowej w programie, dostarczamy funkcjonalności pozwalające Użytkownikowi na:

prowadzenie zapisów Ewidencji przychodów oraz Ewidencji produktów rolnych,

prowadzenie rejestru VAT sprzedaży i zakupu,

obliczenie i wysyłkę plików JPK, deklaracji VAT-UE, PIT-11, VIU-DO oraz zaliczki na PIT-28,

rozliczenia właścicieli wraz z wyliczaniem składki zdrowotnej,

Ta strona korzysta z ciasteczek, aby świadczyć usługi na najwyższym poziomie. Dalsze korzystanie ze strony oznacza, że zgadzasz się na ich użycie. Przeczytaj więcej o przetwarzaniu danych w polityce prywatności grupy Comarch.

Ta strona używa plików cookies, aby poprawić Twoje doświadczenie podczas poruszania się po stronie. Spośród tych plików cookies, w Twojej przeglądarce zapisywane są pliki skategoryzowane jako niezbędne, ponieważ są one konieczne do obsługi podstawowych funkcjonalności strony. Korzystamy również z plików cookies stron trzecich, które pomagają nam analizować i zrozumieć, w jaki sposób korzystasz z naszej strony. Takie pliki będą przechowywane w Twojej przeglądarce jedynie za Twoją zgodą. Masz również możliwość zrezygnowania z takich plików, jednak rezygnacja z niektórych z nich może mieć wpływ na Twoje doświadczenie podczas przeglądania strony.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Czas przechowywania

Opis

__cf_bm

1 hour

To ciasteczko, ustawione przez Cloudflare, jest używane do wspierania zarządzania botami przez Cloudflare.

Niezbędne pliki cookies są absolutnie konieczne do prawidłowego funkcjonowania strony internetowej. Pliki te, w sposób anonimowy, zapewniają obsługę podstawowych funkcjonalności i zabezpieczeń strony internetowej.

Funkcjonalne pliki cookies pomagają w obsłudze określonych funkcjonalności, takich jak udostępnianie zawartości strony internetowej w mediach społecznościowych, zbieranie informacji zwrotnych i inne funkcje stron trzecich.

Wydajnościowe pliki cookies są wykorzystywane w celu zrozumienia i analizy kluczowych indeksów wydajności strony internetowej, co pomaga w zapewnieniu lepszego doświadczenia odwiedzających użytkowników.

Analityczne pliki cookies są wykorzystywane do badania, w jaki sposób odwiedzający wchodzą w interakcję ze stroną internetową. Pliki te pomagają dostarczyć informacji na temat liczby odwiedzających, współczynnika odrzuceń, źródła ruchu itp.

Reklamowe pliki cookies są wykorzystywane do wyświetlania odwiedzającym odpowiednich reklam i kampanii marketingowych. Pliki te śledzą odwiedzających na różnych stronach internetowych i zbierają informacje w celu dostosowania reklam.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.

Cookie

Czas przechowywania

Opis

test_cookie

15 minutes

Doubleclick.net ustawia to ciasteczko, aby sprawdzić, czy przeglądarka użytkownika obsługuje ciasteczka.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Cookie

Czas przechowywania

Opis

_clck

1 year

Microsoft Clarity ustawia to ciasteczko, aby zachować Clarity User ID przeglądarki oraz ustawienia specyficzne dla danej strony internetowej. Gwarantuje to, że działania podejmowane podczas kolejnych wizyt na tej samej stronie będą powiązane z tym samym identyfikatorem użytkownika.

_clsk

1 day

Microsoft Clarity ustawia to ciasteczko, aby przechowywać i konsolidować wyświetlenia stron użytkownika w jednym nagraniu sesji.

_gcl_au

3 months

Google Tag Manager ustawia to ciasteczko, aby testować efektywność reklam na stronach internetowych korzystających z ich usług.

CLID

1 year

Microsoft Clarity ustawia to ciasteczko, aby przechowywać informacje o tym, jak użytkownicy wchodzą w interakcje z witryną. Ciasteczko pomaga w dostarczaniu raportu analitycznego. Zbierane dane obejmują liczbę odwiedzających, miejsce, z którego wchodzą na stronę, oraz odwiedzane podstrony.