Program do KPIR online (księga przychodów i rozchodów)

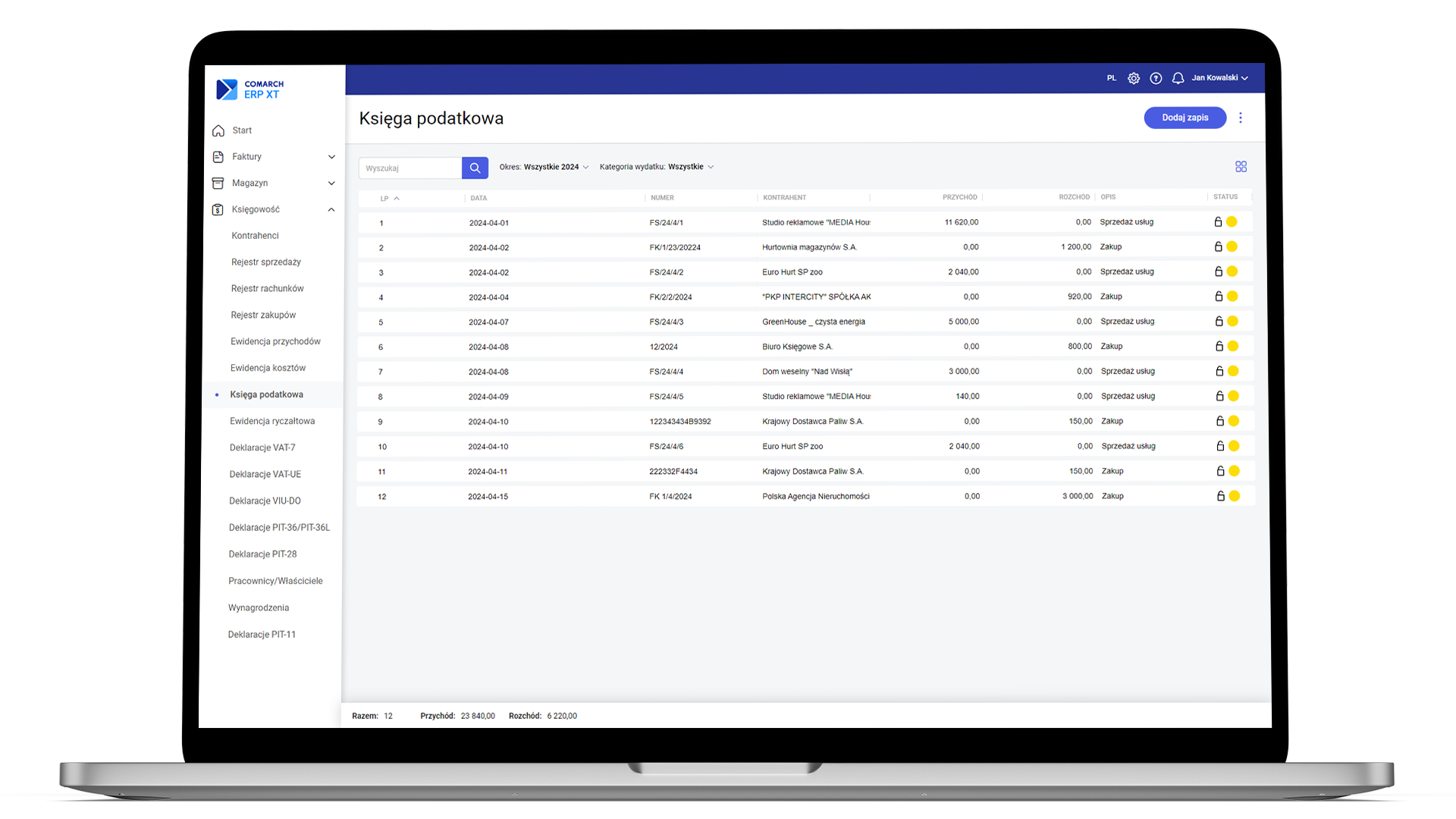

Prowadzenie podatkowej Księgi Przychodów i Rozchodów w Comarch ERP XT jest niezwykle proste. Dzięki licznym usprawnieniom i automatyzacjom, w ramach modułu KPiR możesz prowadzić rejestr VAT sprzedaży i zakupu oraz zapisów Księgi Przychodów i Rozchodów.

Dodatkowo, dzięki KPiR w Comarch ERP XT poprowadzisz ewidencję rozliczeń pracowników, wyposażenia czy środków trwałych już od 39zł miesięcznie.

Księga przychodów i rozchodów online – lista funkcjonalności

Prowadzenie podatkowej Księgi Przychodów i Rozchodów w Comarch ERP XT jest naprawdę proste. Oprócz licznych usprawnień i automatyzacji pracy operatora w module KPiR można wykonać:

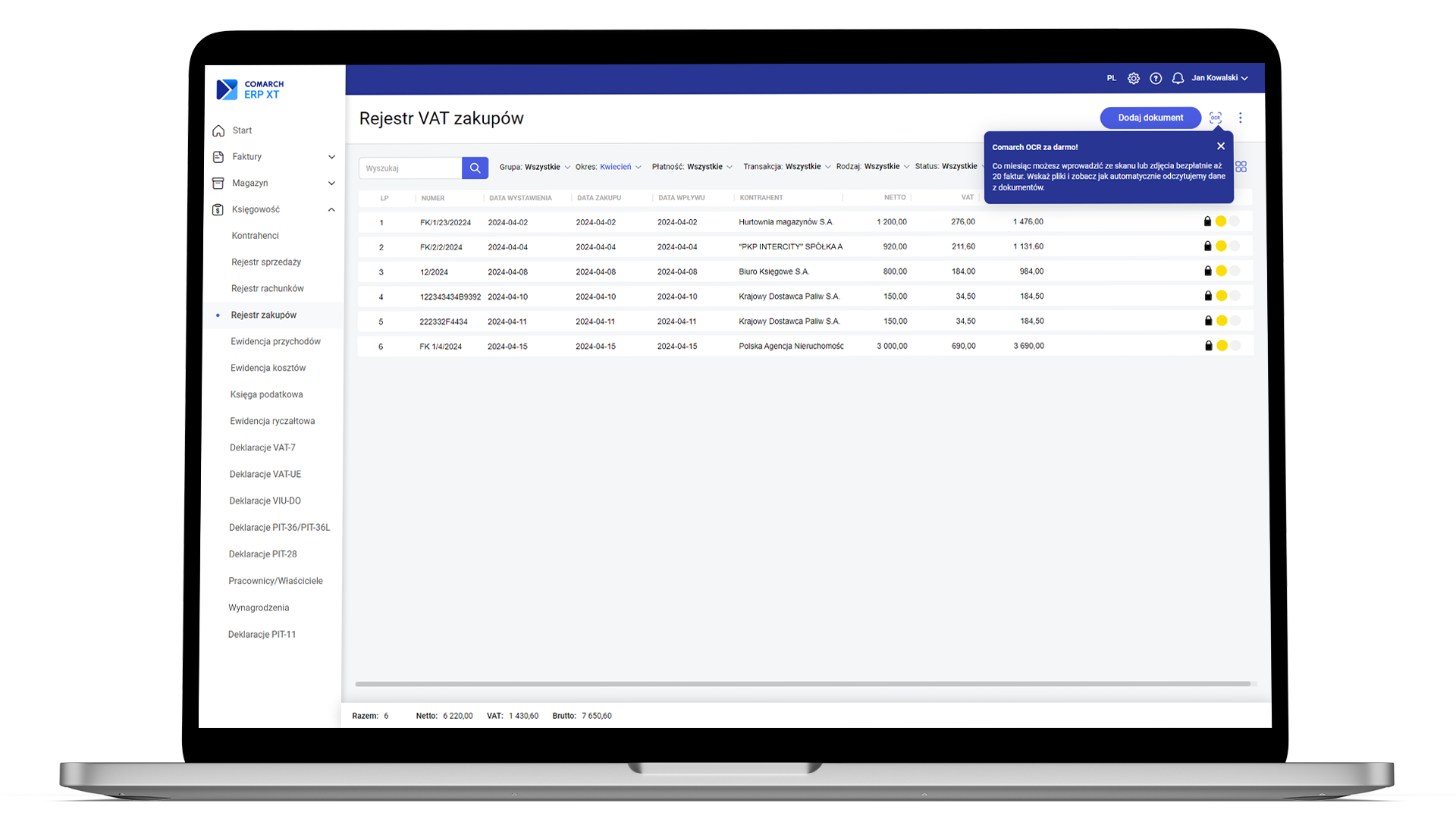

prowadzenie rejestru VAT sprzedaży i zakupu,

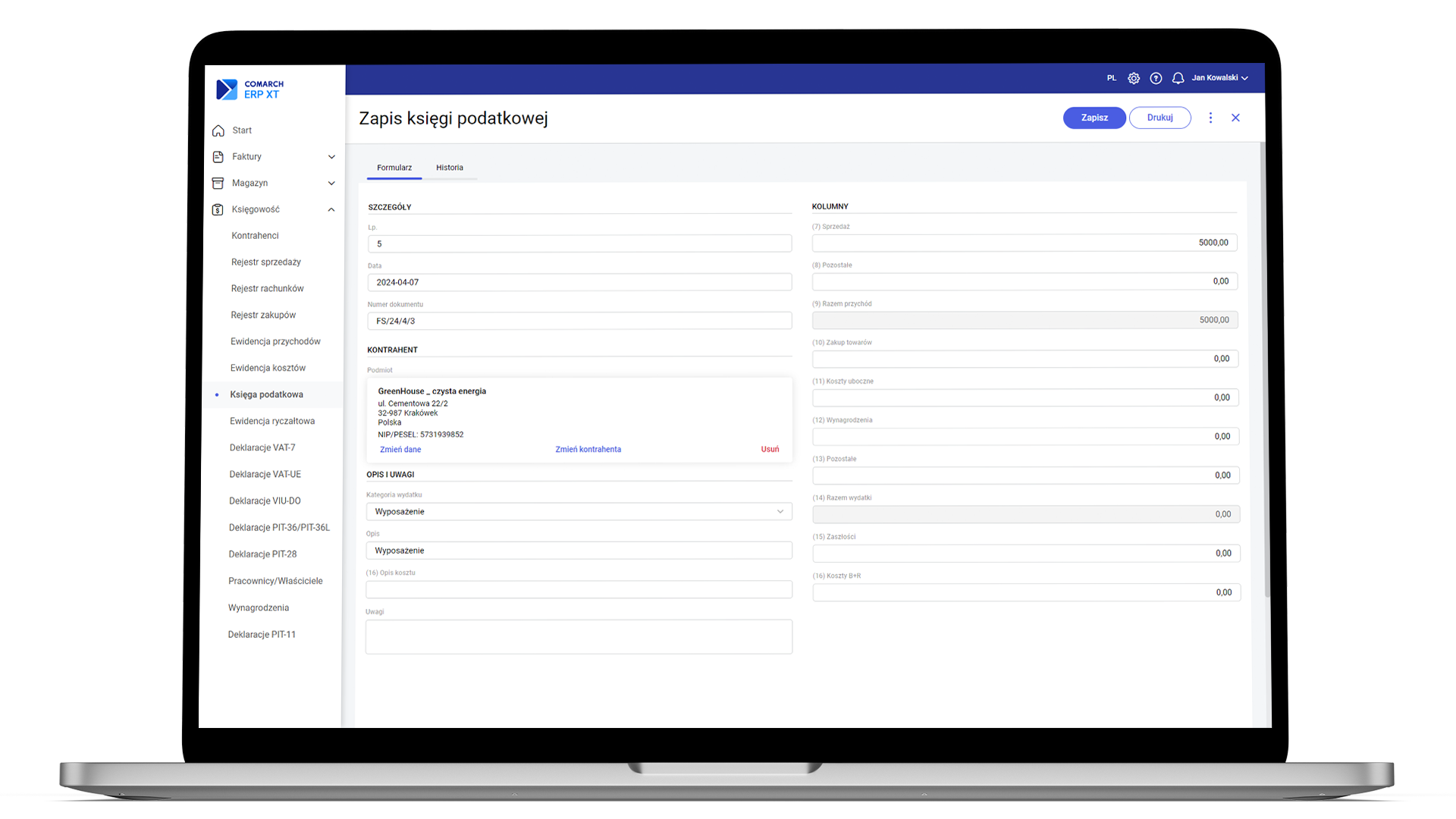

prowadzenie zapisów Księgi Przychodów i Rozchodów,

obliczenie i wysyłka deklaracji: VAT-7, VAT-UE, PIT-36 i PIT-36L,

rozliczenia właścicieli,

ewidencję i rozliczenie wynagrodzeń pracowników,

ewidencję wyposażenia oraz środków trwałych,

ewidencję dokumentów środków trwałych,

wprowadzanie dokumentów kosztowych do systemu poprzez mechanizm odczytywania plików PDF i zdjęć, Comarch OCR&KSeF.

Zalety prowadzenia podatkowej księgi przychodów i rozchodów z Comarch ERP XT

Ogromną zaletą modułu jest automatyzacja procesów, dzięki którym Użytkownik zaoszczędzi czas, minimalizując tym samym ryzyko błędów. Dodatkowo dzięki możliwości prowadzenia KPiR Online Przedsiębiorca ma dostęp do wszystkich swoich danych księgowych niezależnie od pory dnia i miejsca, co stanowi ogromną wygodę w zarządzaniu księgowością firmy.

Co jeszcze powinieneś wiedzieć o naszym programie do prowadzenia KPIR online?

Przewagą programu jest jego intuicyjność – wystarczy, że wprowadzisz do systemu fakturę a zostanie ona automatycznie zaksięgowana do rejestru VAT i księgi podatkowej. Dodatkowo, z łatwością poprowadzisz rejestry zakupów i sprzedaży, ewidencję pracowników i wynagrodzeń oraz środków trwałych. Pliki JPK_V7 zostaną automatycznie wysyłane do Urzędu Skarbowego.

KPiR a ryczałt

Podatkowa księga przychodów i rozchodów, nazywana też potocznie jako "książka przychodów i rozchodów online" (KPiR) to uproszczona forma ewidencji przychodów i kosztów, które ponosi każdy przedsiębiorca w toku prowadzonej działalności gospodarczej. KPiR odzwierciedla jakie przychody i w jakiej wysokości uzyskuje z działalności gospodarczej podatnik. KPiR pokazuje także jak dużo i jakiego typu czy rodzaju podatnik poniósł kosztów. Na podstawie osiągniętych przychodów i poniesionych kosztów ujętych w KPiR podatnik ustali dochód podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT).

Podatnicy którzy stosują ryczałt jako formę opodatkowania przychodów z działalności stosują właściwą ewidencję dla ryczałtu zwaną ewidencją przychodów. Ewidencja ta umożliwia rejestrowanie wyłącznie osiąganych przychodów z prowadzonej działalności gospodarczej. Ewidencja przychodów nie uwzględnia kosztów. Zatem pomimo tego, iż przedsiębiorca ponosi oczywiście koszty to nie może ich ująć w ewidencji przychodów. Ryczałt (ewidencja przychodów) nie uwzględnia kosztów a zatem są one równe – 0. Skutkiem tego jest to, iż wszystkie osiągane przychody z działalności opodatkowanej ryczałtem podatnik ma obowiązek opodatkować.

Tym właśnie KPiR różni się od ewidencji stosowanej u podatników opodatkowanych ryczałtem.

Zarówno w KPiR jak i w ryczałcie ustawodawca dopuszcza odliczenie zapłaconych składek ZUS dotyczących tylko przedsiębiorcy:

społecznych od dochodu (KPiR),

społecznych od przychodu (Ryczałt),

zdrowotnych od dochodu do limitu 10.200 zł w 2023r. (KPiR – tylko podatek liniowy),

50% zdrowotnych od przychodu (Ryczałt)

Kolumny KPiR – co oznaczają?

Każda kolumna KPiR posiada indywidualne znaczenie. Jakie? Zaprezentowano to w poniższej tabeli.

Czy każdy przedsiębiorca może prowadzić księgę przychodów i rozchodów?

KPiR mogą stosować osoby fizyczne prowadzące działalność gospodarczą, osoby fizyczne wykonujące działalność w ramach umów agencyjnych, osoby prowadzące dział produkcji rolnej, duchowni z której przychody opodatkowują:

skalą podatkową, albo

podatkiem liniowym.

Osoby fizyczne stosujące skalę albo podatek liniowy dla opodatkowania przychodów z działalnością mogą tę działalność prowadzić w formie:

jednoosobowej działalności gospodarczej (także zatrudniającej pracowników, zleceniobiorców),

wspólnika spółki cywilnej,

wspólnika spółki jawnej (o ile spółka jawna nie jest osobą prawną),

wspólnika spółki partnerskiej,

pozostałe przypadki.

Osoby fizyczne ww. powyżej nie mogą stosować KPiR jeżeli:

stosują ryczałt albo kartę podatkową jako formę opodatkowania przychodów z działalności,

wykonują zawód adwokata wyłącznie w zespole adwokackim,

sprzedają składniki majątku po likwidacji działalności prowadzonej samodzielnie lub otrzymanych w związku z likwidacją spółki cywilnej, jawnej, partnerskiej, lub wystąpieniem z takiej spółki lub zmniejszeniem udziału kapitałowego w takiej spółce,

wykonują wyłącznie usługi przewozu osób i towarów taborem konnym,

przekroczyli limit przychodów z działalności 2.500.000 EUR.

Jeżeli podatnik stosujący KPiR osiągnął lub przekroczył w roku 2024 sumę przychodów z działalności w kwocie 10.711.500 zł to ma on obowiązek od 1 stycznia 2025r. przejść na pełne księgi rachunkowe.

Taki podatnik nie może więc stosować KPiR jako formy ewidencji przychodów i kosztów z działalności gospodarczej.

Warto podkreślić, iż KPiR nie musi prowadzić osoba fizyczna która złoży uzasadniony wniosek do naczelnika urzędu skarbowego, iż prowadzi działalność obwarowaną szczególnymi okolicznościami związanymi m.in. z rodzajem i rozmiarem wykonywanej działalności, wiekiem czy stanem jej zdrowia.

Obowiązek jak i zwolnienie z prowadzenia KPiR zostało określone m.in. w art. 24a ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2022 r. poz. 2647 zwanej dalej ustawą o PIT).

paragony opłat za przejazd za autostradę, parking,

niektóre bilety dokumentujące uzasadniony koszt np. wstępu na targi,

pozostałe niektóre dokumenty.

Należy zaznaczyć, iż do ujęcia w KPiR niektórych ww. wydatków podatnik stosuje tzw. dokument wewnętrzny (DW) pod którym podatnik może ująć tego typu koszty np. amortyzacja, polisy, decyzje administracyjne, opłaty drogowe, czynsze za mieszkanie używane do działalności, zużycie mediów w tym mieszkaniu na cele działalności, zapłata składek ZUS, itp.

Podstawowe zasady księgowania operacji gospodarczych w KPiR

Do podstawowych zasad prowadzenia KPiR należy zaliczyć ujmowanie zdarzeń gospodarczych według chronologicznej kolejności ich wystąpienia. Ujęcie przychodu w KPiR musi nastąpić w miesiącu (w dniu) a więc w okresie w którym ten przychód powstał. Ujęcie przychodu w KPiR następuje według daty wystawienia faktury sprzedaży albo daty sprzedaży albo otrzymania całości zapłaty za tę fakturę. Wszystko zależy jakie zdarzenie miało miejsce w pierwszej kolejności.

Ujęcie kosztu w KPiR powinno nastąpić w miesiącu (w dniu) w którym podatnik go poniósł. Natomiast gdy podatnik zapomniał go ująć – może to jeszcze zrobić do końca danego roku kalendarzowego w którym poniósł dany firmowy wydatek. Koszty takie jak lista płac czy zapłaty składek ZUS powinny jednak znaleźć się w KPiR w dacie ich zapłaty. Ujęcie kosztu w KPiR następuje w dacie jego poniesienia – najczęściej w dacie faktury. Datą kosztów nieudokumentowanych fakturami może być data pod którą podatnik księguje dowód wewnętrzny. Datą kosztu który podatnik księguje bez pomocy dowodu wewnętrznego może być też: data polisy, data deklaracji, data decyzji, data wypłaty listy płac, data wystawienia niektórych opłat.

Podatek VAT nie zostaje ujmowany w KPiR poza niektórymi wyjątkami. W przypadku czynnych podatników VAT zarówno sprzedaż jak i zakup udokumentowane fakturami podatnik ujmuje w kwocie netto. Podatnik zwolniony z VAT w kwocie brutto.

Jeżeli czynny podatnik VAT nie ma prawa do odliczenia podatku VAT od niektórych zakupów to ujmuje daną fakturę w kwocie brutto (np. zakup usług hotelowych, art. spożywczych, itd.). Czynni podatnicy VAT, którzy użytkują samochody osobowe do działalności mieszanej (prywatnie i dla celów firmowych) ujmują w KPIR w koszty 75% wydatku z takiej faktury + 50% VAT a drugie 50% VAT zostaje odliczone i nie występuje w KPiR.

Program księgowy online posiadający moduł KPiR pozwala na szybszą i skuteczniejszą współpracę biur rachunkowych z przedsiębiorcami. Dzięki możliwości księgowania i wystawiania faktur VAT online, prowadzenia podatkowej księgi przychodów i rozchodów samodzielnie lub we współpracy z biurem rachunkowym, a także dzięki internetowej wymianie dokumentów, praca w biurze rachunkowym, w małej firmie czy w przypadku samodzielnej księgowości, jest intuicyjna i bezproblemowa.